外媒热议余额宝收益率下滑 避险还是冒险?资产配置面临新考验

以余额宝为代表的货币基金收益率持续走低,引发包括外媒在内的广泛关注。有评论认为,余额宝等产品正面临“危险”,其收益率下滑可能驱使部分投资者转向更高风险的投资领域,从而对整体资产投资收益策略产生深远影响。这一现象背后,既是宏观经济环境变化的折射,也反映了中国普通投资者理财观念与市场结构的演变。

从宏观经济层面看,余额宝收益率与中国市场利率水平密切相关。随着央行实施稳健的货币政策,市场流动性保持合理充裕,货币市场利率整体下行,直接导致货币基金这类以短期存款、债券等为主要投资标的的产品收益随之降低。这并非余额宝独有的问题,而是整个货币基金行业面临的共同挑战。外媒的担忧在于,习惯了此前相对高收益且灵活的“宝宝类”产品的中国投资者,可能会因收益缩水而寻求替代品,从而可能涉足他们并不完全熟悉的高风险资产,如股票、非标债权甚至某些投机性较强的金融产品。

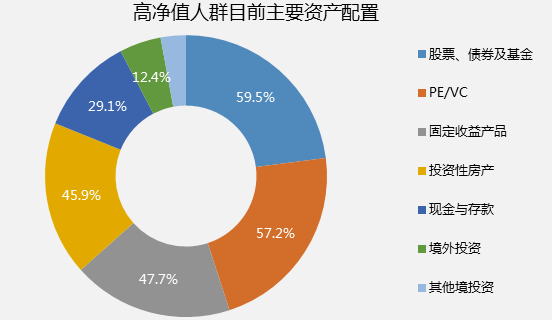

对于普通投资者而言,余额宝收益率下滑确实带来了现实考量。过去,余额宝因其高于活期存款的收益、极高的流动性和看似“无风险”的特性,成为了数亿用户的“零钱管家”和入门级理财工具。如今收益下滑,其作为现金管理工具的吸引力虽仍在,但增值功能明显减弱。这迫使投资者不得不重新审视自身的资产配置。一部分风险偏好极低的投资者可能选择接受低收益,继续以流动性安全为首要目标;而另一部分追求更高回报的投资者,则可能开始探索债券基金、混合基金、指数基金等风险与收益等级更高的产品。这种资金流动,本身是市场机制下的正常选择,关键在于投资者是否具备相应的风险认知与承受能力。

外媒报道中提及的“更冒险”倾向,其核心在于投资者教育是否同步跟进。如果投资者在缺乏足够知识和风险意识的情况下,盲目追逐高收益,很可能蒙受损失。因此,当前阶段对中国金融市场而言,既是挑战也是机遇。挑战在于如何管理好因资金迁徙可能带来的局部市场波动和潜在风险;机遇则在于推动投资者教育走向深入,促进财富管理行业提供更多元化、更透明、风险等级更清晰的产品,引导投资者构建更为健康和可持续的资产配置组合。

从更广阔的视角看,余额宝收益率的变迁,是中国利率市场化改革和资管行业规范发展进程中的一个缩影。它标志着无风险或极低风险收益率的理性回归。对于投资者来说,依赖单一产品获取稳定高收益的时代已经过去,建立科学的资产配置观念至关重要。合理的投资组合应是在充分理解自身风险偏好的基础上,在流动性、安全性和收益性之间寻求动态平衡,而非简单地从“避险”的货币基金跳向“冒险”的投机领域。

余额宝收益率下滑是市场发展的正常现象,它带来的所谓“危险”,更多是针对不成熟投资行为的警示。这提醒投资者、金融机构以及监管层,共同致力于建设一个更加成熟、理性的投资环境,帮助大众财富在风险可控的前提下实现稳健增值,从而真正应对好资产投资收益面临的新常态与新考验。